承兌匯票與支票 核心差異及銀行承兌匯票詳解

在商業支付結算領域,承兌匯票與支票是兩種常見但功能、風險和流程截然不同的金融工具。理解它們的區別,特別是銀行承兌匯票的特性,對于企業財務管理至關重要。

一、核心概念與性質差異

1. 支票 (Cheque)

支票是由出票人(付款人)簽發的,委托辦理支票存款業務的銀行或其他金融機構在見票時無條件支付確定金額給收款人或持票人的票據。其本質是一種即期支付命令,主要功能是代替現金進行支付。支票的信用基礎是出票人在銀行賬戶中的存款余額,銀行僅作為支付代理人,不承擔付款的擔保責任。如果賬戶余額不足,銀行會拒付(即“空頭支票”)。

2. 承兌匯票 (Acceptance Bill)

承兌匯票是出票人簽發的,委托付款人在指定日期無條件支付確定金額給收款人或持票人的票據。其本質是一種遠期信用支付和融資工具。關鍵步驟在于“承兌”,即付款人(或委托的銀行)在匯票正面記載“承兌”字樣并簽章,承諾到期付款。根據承兌人不同,主要分為:

- 商業承兌匯票:由企業(付款人)承兌,信用基礎是該企業的商業信用。

- 銀行承兌匯票 (Banker's Acceptance, 簡稱BA):由銀行承兌,信用基礎是銀行的信用。

二、主要區別對比

| 對比維度 | 支票 | 承兌匯票 (以銀行承兌匯票為例) |

| :--- | :--- | :--- |

| 支付性質 | 即期支付。提示付款期限短(通常為出票日起10天內)。 | 遠期支付。有明確的到期日,期限最長可達1年。 |

| 信用主體 | 出票人(企業/個人)信用。銀行不擔保付款。 | 承兌銀行信用。銀行成為主債務人,承擔第一性付款責任。 |

| 主要功能 | 支付結算工具,替代現金。 | 支付、結算、融資、信用增強多重功能。 |

| 資金關系 | 要求出票時賬戶有足額存款。 | 出票時無需足額資金,承兌時企業需向銀行繳納一定比例保證金并提供擔保。 |

| 流通性與貼現 | 通常不貼現,流通性較弱。 | 流通性強,可背書轉讓,可向銀行申請貼現提前獲取資金。 |

| 風險等級 | 存在空頭支票風險,收款人面臨不確定性。 | 風險極低(特別是銀行承兌匯票),因有銀行信用保障,幾乎等同于現金。 |

| 成本 | 通常僅收取工本費和手續費。 | 除工本費外,企業需向銀行支付承兌手續費(通常為票面金額的萬分之五),貼現時還需支付貼現利息。 |

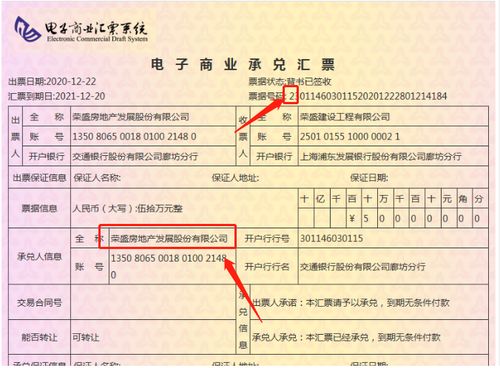

三、深入解析:銀行承兌匯票

銀行承兌匯票是承兌匯票中最重要、應用最廣的一種。其業務流程和優勢如下:

- 運作流程:

- 簽訂合同與申請:買賣雙方簽訂交易合同,買方(出票人/承兌申請人)向其開戶銀行申請開立銀行承兌匯票。

- 銀行審批與承兌:銀行審核買方的信用狀況、交易背景真實性,要求其繳納一定比例(如30%-100%)的保證金并提供擔保(如抵押、保證)。審批通過后,銀行出具匯票并完成“承兌”簽章。

- 交付與流通:買方將匯票交付給賣方(收款人)用于支付貨款。賣方可在到期日提示銀行付款,也可在到期前背書轉讓給其上游供應商,或向銀行申請貼現獲取現金。

- 到期付款:匯票到期,持票人向承兌銀行提示付款。銀行無條件從承兌申請人賬戶扣劃票款(不足部分從其保證金和墊付資金中扣收)支付給持票人。

- 核心優勢:

- 對收款人(賣方):將商業信用轉化為銀行信用,收款風險極低;可提前貼現融資,加速資金周轉;接受度高,便于流通。

- 對付款人(買方):獲得遠期付款的信用便利,相當于從銀行獲得了一筆短期融資,可以優化現金流,實現“杠桿”采購。

- 對銀行:在賺取手續費和保證金存款的控制了風險(有保證金和擔保品)。

- 注意事項:

- 真實交易背景:我國票據法強調票據的簽發、取得和轉讓應具有真實的交易關系和債權債務關系,以防止純粹融資性票據帶來的風險。

- 關注到期日:持票人需在到期日起10日內提示付款,否則可能喪失對前手的追索權。

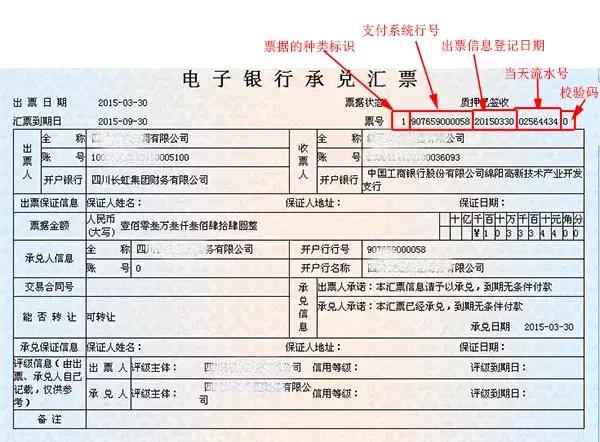

- 辨別真偽:需仔細鑒別票據的物理防偽特征(如紙張、油墨、水印、安全線等)及電子票號的真偽,防范“假票”風險。

四、

簡而言之,支票是“見票即付”的即時支付命令,依賴付款人自身資金實力;而銀行承兌匯票是“承諾到期付”的遠期信用工具,由銀行信用作保。對于賣方,收到銀行承兌匯票遠比收到一張遠期支票安全可靠。對于有真實貿易背景、希望延期付款或拓展融資渠道的企業而言,銀行承兌匯票是一種極具價值的金融工具,它巧妙地連接了商業活動中的支付、信用與融資需求。

如若轉載,請注明出處:http://www.kitchenstar.cn/product/67.html

更新時間:2026-03-06 05:06:10