2022年注冊會計師經濟法重要知識點 商業匯票的出票與銀行承兌匯票

在2022年注冊會計師經濟法考試中,商業匯票的出票及銀行承兌匯票是重要考點。理解其法律特征、出票流程及相關責任,對于實務操作和考試都具有重要意義。

一、商業匯票的出票

商業匯票是由出票人簽發的,委托付款人在指定日期無條件支付確定金額給收款人或持票人的票據。出票行為包括作成票據和交付票據兩個環節。出票人必須確保票據要素完整,如確定的金額、付款人名稱、收款人名稱、出票日期、出票人簽章等。根據《票據法》,出票人簽發匯票后,即承擔保證該匯票承兌和付款的責任。若匯票未獲承兌或付款,持票人有權向出票人追索。

二、銀行承兌匯票的特點

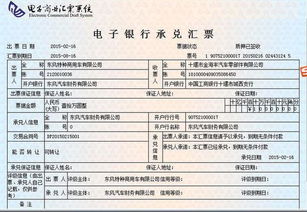

銀行承兌匯票是商業匯票的一種,由出票人向銀行申請,經銀行審查同意承兌。銀行作為承兌人,在匯票到期日無條件支付票面金額給持票人。其特點包括:1. 信用度高,因銀行承兌增強了票據的支付保證;2. 流通性強,適用于企業間結算和融資;3. 法律關系明確,涉及出票人、承兌銀行、收款人等多方主體。

三、出票與銀行承兌的流程

- 出票人簽發商業匯票,填寫必要事項并簽章。

- 出票人向開戶銀行申請承兌,提交交易合同等相關資料。

- 銀行審核通過后,在匯票上記載“承兌”字樣并簽章,成為承兌人。

- 出票人將承兌后的匯票交付收款人,收款人可持有或背書轉讓。

- 匯票到期,持票人向承兌銀行提示付款,銀行應在見票當日足額支付。

四、法律責任與風險提示

出票人需對匯票的真實性、合法性負責,若簽發無真實交易背景的匯票,可能承擔行政或刑事責任。承兌銀行負有到期付款義務,但可對不符合規定的匯票拒絕承兌。持票人應妥善保管匯票,及時行使權利,以避免票據失效。

掌握商業匯票的出票及銀行承兌匯票的核心知識,有助于應對注會經濟法考試,并在企業財務實踐中規避風險。建議考生結合案例,深入理解票據行為中的權利義務關系。

如若轉載,請注明出處:http://www.kitchenstar.cn/product/2.html

更新時間:2026-03-06 08:13:02